Coût de la gestion des déchets

Le principe du coût-vérité expliqué en quelques mots

Le coût-vérité résulte de l'application du principe du pollueur-payeur : l'ensemble des dépenses relatives à la gestion des déchets ménagers dans une commune doit être couvert par des recettes spécifiques aux déchets ménagers. La commune doit donc réclamer à ses citoyens l'entièreté du coût de la gestion des déchets ménagers qu'elle prend en charge.

Le taux de couverture du coût-vérité se calcule en divisant l'ensemble des recettes concernées par l'ensemble des dépenses. Depuis 2012, ce taux doit se situer entre 95% et 110%.

La législation de référence :

- 9 mars 2023 -- Décret relatif aux déchets

- 5 mars 2008 -- A.G.W. relatif à la gestion des déchets issus de l'activité usuelle des ménages et à la couverture des coûts y afférents (Coordination officieuse)

- Rundschreiben bezüglich der Umsetzung des Erlasses der Wallonischen Regierung vom 5. März 2008 (17. Oktober 2008)

- Circulaire ministérielle relative à la mise en oeuvre de l'arrêté du Gouvernement du 5 mars 2008, envoyée aux communes le 1er octobre 2008

- Circulaire ministérielle relative au coût-vérité, envoyée aux communes le 21/12/2007

- Recommandations aux communes en matière de gestion des déchets ménagers et de coût-vérité - Version du 15 octobre 2007

Communes : quelles sont vos obligations ?

Vous devez transmettre au Département du Sol et des Déchets (DSD) vos recettes et dépenses en matière de gestion des déchets ménagers 2 fois par an via les formulaires prévus :

- Les données issues du budget pour le 15 novembre de l'année précédente

- Les données issues des comptes clôturés pour le 15 septembre de l'année suivante

Accès aux formulaires électroniques - Coût-vérité : budget et Coût-vérité : réel

Le DSD analyse et valide vos données en veillant à ce que le taux de coût-vérité soit bien respecté. Si ce n'est pas le cas, le DSD prend contact avec vos services.

Le risque que vous encourez si votre taux de coût-vérité n'est pas conforme est de ne pas avoir droit aux subsides liés à la prévention et à la gestion des déchets ménagers.

Les données nécessaires pour compléter l'annexe à l'AER

Pourquoi suis-je concerné comme citoyen ?

Selon le principe du coût-vérité, chaque commune va réclamer à ses citoyens une taxe forfaitaire permettant de couvrir le service minimum (la collecte et le traitement d'une certaine quantité de déchets, l'accès aux parcs à conteneurs,...) ainsi que des redevances pour les services complémentaires (achat de sacs, collecte d'encombrants ou de déchets verts sur appel,...). Le citoyen va payer ses déchets ménagers au coût pris en charge par la commune. Les dépenses de chaque commune sont différentes en fonction des modes de collecte choisis, de l'intercommunale qui est chargée de la gestion, du caractère rural ou non de la commune,...

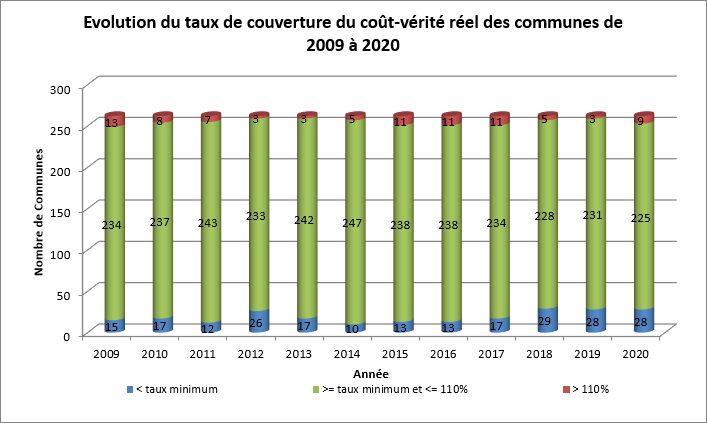

Quelques chiffres sur le coût-vérité

Depuis la mise en place du coût-vérité, les communes se rapprochent de plus en plus du principe du pollueur-payeur.

Résultats des questionnaires aux communes relatifs au coût-vérité de 2002 à 2008

Vous souhaitez en savoir plus ?

Contact :

Direction des Infrastructures de Gestion des Déchets

Observatoire de la tarification communale

- Résultats des questionnaires aux communes relatifs au coût-vérité de 2002 à 2008

- Comparaison des taux de couverture coût-vérité prévisionnel et réel à partir de 2009

- Tarification des communes

- Taxe déchets ménagers et service minimum

- Mode de collecte principal des OMB (et, le cas échéant des déchets organiques) par commune

- Analyse de la conformité des déclarations communales par rapport à l'AGW du 5 mars 2008 - Tableau de bord (2010)

- Contrôle des dispositions de l'AGW du 5 mars 2008 relatif à la gestion des déchets issus de l'activité usuelle des ménages et à la couverture des coûts y afférents (2009)

- Création et amélioration des observatoires de la tarification et des coûts de gestion des déchets ménagers et assimilés (2021)

- Création et amélioration des observatoires de la tarification et des coûts de gestion des déchets ménagers et assimilés - Synthèse (2021)

- Analyse des règlements taxe et des règlements communaux (2021)

- Approche "clustering" et impact de la politique de tarification sur la production de déchets et la gestion administrative (2021)

- Evaluation de l'AGW du 5 mars 2008 relatif au coût vérité par l'analyse des règlements de police et des règlements taxe / redevance (2009)

- Analyse de la conformité des déclarations communales par rapport à l’AGW du 5 mars 2008 - Recommandations (2010)

FAQ : Service de gestion des déchets

Qu'est-ce que le service minimum, que couvre-t-il?

Le service minimum est le service de base que la commune doit organiser en faveur de l'ensemble des ménages, partant du principe que ceux-ci produisent nécessairement des déchets ("zéro déchet n'existe pas").

Il couvre nécessairement :

- la collecte en porte-à-porte des ordures ménagères brutes (OMB), à savoir les ordures ménagères résiduelles après le tri par les usagers ;

- la fourniture d'un nombre déterminé de sacs ou vignettes destinés à la collecte d'OMB ou de récipients assortie d'un nombre déterminé de vidanges et/ou d'une quantité de déchets déterminés ;

- la collecte sélective de 16 fractions des déchets ménagers (dont l'amiante-ciment et le textile) par la possibilité de leur dépôt dans les parcs à conteneurs, les points d'apport volontaire, les bulles à verre permettant un tri par couleurs. Une collecte en porte-à-porte peut cependant être organisée ;

- le traitement des déchets collectés dans ce cadre.

Il s'agit du contenu minimal du service minimum. La commune peut en toute autonomie inclure d'autres services dans celui-ci.

Notons cependant que, s'agissant de l'exercice 2009, les communes sont dispensées à titre exceptionnel, par une circulaire ministérielle du 17 octobre 2008, de l'obligation d'inclure la fourniture d'un nombre déterminé de sacs dans leur service minimum. Il en va de même en ce qui concerne la fourniture de récipients destinés à la collecte des ordures ménagères brutes alors assortie d'une nombre déterminé de vidanges et/ou d'une quantité de déchets déterminées et du traitement des déchets collectés dans le cadre du service minimum. Ceci étant, le ministre précise que "les communes qui auront mis en œuvre l'ensemble des dispositions en 2009 bénéficieront prioritairement d'incitants régionaux en matière d'environnement et de propreté".

Quelles sont les obligations de la commune concernant la gestion des déchets assimilés?

Les déchets assimilés sont des déchets dont la nature est similaire à celle des déchets ménagers mais qui, contrairement à ces derniers, ne sont pas produits par des ménages mais, par exemple, par les commerces, le secteur HORECA, les administrations. La commune n'a pas l'obligation d'organiser un service de gestion des déchets assimilés. Il n'est toutefois pas rare, en pratique, que ce type de déchets soit collecté et trié avec les déchets ménagers.

Ce système est parfaitement compatible avec le régime du coût-vérité, bien que celui-ci impose alors, d'une part, une taxation distincte de la gestion des déchets assimilés et, d'autre part, l'exclusion des dépenses y relatives du calcul du taux de couverture. Dès lors que la commune se trouve dans l'impossibilité d'identifier le coût de la gestion des déchets assimilés, il est prévu qu'elle fixe celui-ci par référence au produit de la recette de la taxe sur les déchets assimilés. A titre illustratif, si le produit de la taxe sur les déchets assimilés est de 10.000 EUR, la commune évaluera à ce même montant le coût de la gestion des déchets assimilés.

Comment la commune doit-elle faire concrètement si elle ne peut pas scinder les coûts afférents à la gestion des déchets assimilés de ceux relatifs à la gestion des déchets ménagers ?

Dans le cadre du remplissage du formulaire informatique, la commune mentionne, à l’écran taxe forfaitaire, le montant de la taxe qu’elle applique aux commerces et/ou indépendants ainsi que le nombre de commerces/indépendants concernés. Automatiquement, le montant correspondant ne sera pas pris en compte dans les recettes du montant global issu de la taxe des commerces/indépendants. Dans les dépenses, ce montant global sera en outre automatiquement mis en déduction de manière à opérer la compensation visée à l’article 8 de l’arrêté coût-vérité.

Les sacs inclus dans le service minimum sont-ils distribués à titre gratuit?

Non. La fourniture d'un certain nombre de sacs doit en principe être comprise dans le service minimum. Ces sacs, communément identifiés par l'expression "sacs gratuits", sont en réalité couverts par la contribution forfaitaire sollicitée des ménages en contrepartie du service minimum organisé par la commune. Ils sont donc bel et bien payés par les ménages.

La distribution de sacs gratuits aux ménages est contraire au principe du coût-vérité, qui impose à la commune de faire supporter par les ménages le coût de la gestion des déchets qu'ils produisent. Elle apparaît en outre difficilement conciliable avec l'objectif de prévention que l'arrêté-coût vérité impose aux communes de poursuivre.

Comment fixer le nombre de sacs/kilos/vidanges compris dans le service minimum?

La fixation du nombre de sacs/kilos/vidanges inclus dans le service minimum relève de l'autonomie communale.

La commune doit cependant tenir compte de la composition des ménages, étant précisé qu'elle est libre de fixer les paliers comme elle l'entend.

Par ailleurs, la détermination du nombre de sacs/kilos/vidanges inclus dans le service minimum doit tenir compte des deux objectifs principaux poursuivis par le gouvernement par l'établissement du régime du coût-vérité, à savoir :

- la prévention (objectif qui pourrait ne pas être rencontré par la fixation d'un nombre de sacs/kilos/vidanges trop élevé) ;

- la lutte contre les incivilités environnementales (objectif qui pourrait ne pas être rencontré par la fixation d'un nombre de sacs/kilos/vidanges trop limité).

Pour le surplus, il semble opportun d'avoir égard, pour la fixation du nombre de sacs/kilos/vidanges inclus dans le service minimum, à la moyenne communale de production d'ordures ménagères brutes par habitant, qui peut être appréciée au regard de la moyenne régionale ou de la moyenne au niveau de l'intercommunale.

Enfin, le nombre de sacs inclus dans le service minimum peut bien entendu évoluer au fil des années. En principe, dans la mesure où le régime du coût-vérité est supposé conduire à une modification des comportements des ménages, cette évolution devrait se faire à la baisse. Une augmentation du nombre de sacs pourrait toutefois également se justifier dans l'hypothèse où il ressortirait de la pratique que le nombre de sacs initialement fixé s'avère insuffisant, ce dont pourrait témoigner une augmentation des incivilités environnementales.

Comment et quand distribuer aux ménages le nombre de sacs inclus dans le service minimum?

La commune est libre de décider du mode de mise à disposition des ménages des sacs inclus dans le forfait. Les deux solutions principales que l'ont peut identifier a priori consistent en la distribution soit directement par la commune (le cas échéant lors de permanences), soit via les points de vente des sacs (commerces). Plutôt que la distribution de sacs, celle de vignettes à apposer sur des sacs ordinaires peut également être envisagée, étant toutefois précisé que cette option pourrait s'avérer problématique en pratique. On se limitera à souligner à cet égard que risque de se poser la question de la diversité de la contenance des sacs vendus dans le commerce sur lesquels la vignette devrait être apposée.

Afin de limiter le nombre d'impayés, la circulaire ministérielle prévoit que la commune pourrait envisager de n'opérer la distribution des sacs inclus dans le service minimum qu'après paiement de la taxe forfaitaire par les ménages, sur présentation d'un bon à valoir distribué par la commune ou la production de la preuve de paiement de la taxe. Ce timing ne s'impose toutefois pas et la commune peut donc tout aussi bien décider de procéder à la distribution des sacs dès le début de l'exercice, avant même l'enrôlement de la taxe.

Quid si la commune ne dispose pas d'un nombre suffisant de sacs pour procéder à la distribution de ceux inclus dans le service minimum à l'ensemble de ces ménages ?

La commune devrait en principe établir sa commande de sacs en tenant compte du nombre à distribuer dans le cadre du service minimum. Si la commune craint néanmoins de ne pas disposer d'un stock de sacs suffisant pour pouvoir faire face à la demande de l'ensemble des ménages, elle peut envisager de procéder à une distribution scindée dans le temps.

La commune doit-elle changer son modèle de sacs?

Le régime du coût-vérité n'impose pas à la commune de changer son modèle de sacs. Dans l'hypothèse toutefois où le prix des sacs non inclus dans le service minimum, et donc de ceux achetés dans le cadre du service complémentaire, différerait de celui des sacs antérieurs, il pourrait se justifier de changer de modèle et de prévoir un système de vignettes à apposer sur les anciens modèles.

La commune a-t-elle l'obligation de collecter les déchets organiques en porte à porte?

Non. La commune peut organiser une collecte en porte-à-porte des déchets organiques mais il ne s'agit pas d'une obligation dans son chef. Si elle organise effectivement une telle collecte, elle n'est en outre pas obligée d'inclure dans son service minimum la distribution de sacs destinés à la collecte de déchets organiques, qui peuvent donc être payants dès la première unité.

La collecte des sapins de Noël relève-t-elle du service minimum que doit organiser la commune ou s'agit-il d'un service complémentaire?

L'organisation d'une collecte des sapins de Noël constitue une faculté dans le chef de la commune. Celle-ci est par ailleurs libre de l'inclure dans son service minimum ou d'en faire un service complémentaire. Si la commune l'inclut dans son service minimum, son coût est reporté sur tous les ménages, en ce compris sur ceux-ci qui n'en feront pas usage. Si la commune l'organise comme service complémentaire, elle doit veiller à pouvoir identifier avec précision ceux qui en feront usage et devront, à ce titre, en supporter le coût, par exemple par l'apposition d'un ruban spécifique sur le sapin à collecter.

Est-il problématique que les sacs inclus dans le service minimum ne soient distribués qu'en cours d'année ?

En pratique, il peut arriver que les sacs inclus dans le service minimum ne soient pas mis à disposition des ménages le 1er janvier. Cette situation trouve par exemple son explication dans l'option prise par la commune de ne procéder à la distribution qu'après paiement de la taxe forfaitaire et/ou dans les délais de fourniture des sacs par le fabricant. Elle n'est pas contraire au régime du coût-vérité. Pour l'évacuation de leurs ordures ménagères brutes, les ménages devront, dans un premier temps, acheter des sacs dans le cadre du service complémentaire.

La commune qui envisage de modifier son mode de collecte des ordures ménagères brutes en cours d'exercice (par exemple : passage d'un système de sacs à un système de conteneurs) doit-elle nécessairement prévoir l'ensemble des composantes du service minimum pour chacun de ses modes de gestions (et donc inclure dans son service minimum à la fois des sacs et des vidanges et/ou kilos)?

Pas nécessairement. La commune doit cependant inclure dans son service minimum un nombre de sacs et/ou de levée et/ou kilos qui permettent aux ménages de se défaire de la quantité de déchets prévue à titre annuel.

FAQ : Taxation des ménages

Comment déterminer si la fiscalité communale est conforme au régime du coût vérité?

Pour être conforme au coût vérité, le règlement taxe doit, en bref :

- permettre de distinguer la recette de la taxe sur les déchets ménagers de celle des autres taxes (déchets assimilés, autres prestations en matière de salubrité publique) ;

- comporter une partie forfaitaire déterminée en fonction de la composition des ménages (contribution pour le service minimum) et une partie variable (contribution(s) pour le(s) service(s) spécifique(s)). Notons que, pour une prestation identique, la contribution dans le cadre du service complémentaire ne peut être inférieure à celle dans le cadre du service minimum ;

- permettre à la commune de présenter un taux de couverture correspondant à la fourchette applicable pour l'exercice concerné.

La commune peut-elle se limiter à distinguer, parmi les ménages, les isolés (à savoir les ménages d'une personne) des ménages de deux personnes et plus ?

Oui. L'arrêté coût-vérité impose aux communes de tenir compte de la composition des ménages tant pour la détermination du nombre de sacs, vignettes, vidanges ou kilos inclus dans le service minimum que pour la détermination de la contribution couvrant celui-ci. La commune établit toutefois les catégories de ménages en toute autonomie et peut donc se limiter à en distinguer deux.

La commune peut-elle limiter le montant de la taxe due par certains ménages voire exonérer totalement ceux-ci?

Oui. L'arrêté coût-vérité vise expressément la possibilité pour les communes de prévoir des mesures sociales, qui peuvent donc prendre la forme de taux différenciés ou d'exonérations. Il s'agit là d'une décision qui relève de l'autonomie communale. Il convient néanmoins de veiller à rester attentif à l'objectif de prévention visé dans l'arrêté coût-vérité.

FAQ : Taux de couverture

Quel taux de couverture doit atteindre la commune ?

L'objectif du régime du coût vérité est que le taux de couverture des communes soit de 100%.

Le seuil minimal du taux de couverture que doit atteindre la commune est fixé de manière progressive selon le calendrier suivant :

- 80 % en 2009;

- 85 % en 2010 ;

- 90 % en 2011 ;

- 95 % en 2012.

Le seuil maximal est quant à lui d'emblée fixé à 110 %.

Le taux de couverture que doit atteindre la commune pour l'exercice 2009 est donc un taux compris entre 80 et 110%.

Comment calculer le taux de couverture?

Pour calculer son taux de couverture, la commune doit prendre en compte les dépenses et les recettes listées de manière exhaustive aux articles 9 et 10 de l'arrêté coût vérité, en se référant aux chiffres de l'année précédente. Ainsi, considérant que l'année en cours est l'année N, la commune, pour calculer le taux de couverture de l'année N+1 et déterminer les contributions mises à charge des ménages en fonction, se référera aux recettes et dépenses de l'année N-1. Il doit toutefois être tenu compte, d'une part, des modifications connues en matière de gestion des déchets qui vont influencer les recettes et les dépenses pour l'exercice N+1 ainsi que, d'autre part, des contributions établies pour l'exercice N+1.

Le formulaire disponible à l'adresse http://formowd.environnement.wallonie.be, à la fois outil de calcul et d'encodage de données en vue de leur transmission à l'Office Wallon des Déchets, permet à la commune de procéder à des simulations et donc de calculer son taux de couverture en fonction des contributions qu'elle entend mettre à charge des ménages.

La rémunération du personnel communal qui procède à l'entretien des bulles à verres doit-elle être prise en compte au titre de dépense pour l'établissement du taux de couverture?

La réponse est affirmative. La rémunération de l'ensemble du personnel de la commune qui consacre du temps à la gestion au sens large des déchets ménagers doit être prise en compte, à titre de dépense, pour l'établissement du taux de couverture.

Deux précisions s'imposent :

- la rémunération du personnel ne peut être prise en compte qu'au prorata du temps consacré par celui-ci à la gestion des déchets au sens large ;

- les subsides qui couvriraient en tout ou en partie la gestion du personnel communal affecté à la gestion des déchets au sens large doivent également être déduits au prorata (à titre de recette, sous-catégorie "subvention").

En ce qui concerne les coûts salariaux du personnel à prendre en compte, quel taux d’indexation faut-il prendre en compte ?

La commune est libre de prendre le taux d’indexation qui lui semble le plus juste mais elle doit le mentionner dans les hypothèses de calcul.

FAQ : Sanctions

Quid si la commune ne respecte pas le coût vérité?

Les sanctions sont de deux ordres :

- refus de tout subside en matière de déchets. Sont concernés tant les subsides perçus directement par la commune que ceux alloués à son intercommunale, avec répercussion, dans ce cas, sur la commune défaillante ;

- non approbation du règlement taxe.

Vu l'incidence néfaste de telles sanctions sur les finances communales, il importe que la commune veille à respecter le coût vérité.

FAQ : Transmission des données aux autorités

Comment accéder au formulaire informatique ?

Le formulaire informatique est disponible à l'adresse suivante : http://formowd.environnement.wallonie.be. Une fois sur la page d'accueil, il convient de cliquer sur l'onglet "dossier en cours" et ensuite d'introduire son identifiant et son mot de passe, lesquels correspondent à ceux employés par la commune pour remplir l'ensemble des formulaires informatiques disponible sur le site "Enquêtes" de l'OWD.

Quels sont les éléments que la commune doit communiquer à l'OWD et endéans quel délai cette transmission doit-elle être opérée?

Selon l'arrêté coût vérité, la commune a l'obligation de communiquer à l'OWD les éléments suivants:

- les recettes et les dépenses qui entrent en ligne de compte pour l'établissement du taux de couverture conformément aux articles 9 et 10 de l'arrêté coût vérité (transmission opérée via celle du formulaire informatique complété);

- le règlement taxe ou redevance applicable à l'exercice à venir ou, dans l'hypothèse où ce règlement n'aurait pas encore été adopté au jour de la transmission des informations à l'OWD, le projet de règlement taxe ou redevance. S'agissant de l'exercice 2009, notons qu'il convient de communiquer le règlement et non le projet ;

- les informations relatives aux services de gestion de déchets mis en place en exécution de l'arrêté "coût-vérité";

- les mesures d'information de la population ;

- le règlement communal relatif à la gestion des déchets.

S'agissant des recettes et des dépenses qui entrent en ligne de compte pour l'établissement du taux de couverture et du règlement taxe ou redevance applicable à l'exercice à venir ou du projet de règlement, cette communication doit en principe être opérée avant le 1er octobre de l'année qui précède l'exercice d'imposition, soit au plus tard le 30 septembre.

Notons toutefois que, pour l'exercice budgétaire 2009, le gouvernement a, par circulaire, postposé la date ultime d'envoi des différentes informations au 15 novembre 2008. Ce report du délai était incontournable dans la mesure où l'outil informatique destiné à permettre le calcul du taux de couverture et l'envoi des données à l'OWD n'a été mis à la disposition des communes qu'au début du mois d'octobre 2008. Il s'agit d'une tolérance administrative exceptionnelle, exclusivement valable pour l'année 2008.

S'agissant des autres éléments dont la communication à l'OWD est rendue obligatoire par l'arrêté coût vérité, à savoir les informations relatives aux services de gestion de déchets mis en place, les mesures d'information de la population et le règlement communal relatif à la gestion des déchets, il n'impose pas le respect d'un délai mais seulement d'une périodicité. Aussi cette transmission doit-elle être opérée de manière annuelle, quand bien même la commune n'aurait-elle pas modifié d'une année à l'autre ses services de gestion des déchets.

Constatons cependant à cet égard que le formulaire informatique prévoit que le règlement relatif à la gestion des déchets doit y être joint. La commune, dans l'hypothèse où elle n'aurait pas adapté, à la date de transmission du formulaire à l'OWD, son règlement relatif à la gestion des déchets, veillera à le spécifier au titre de commentaire.

Enfin, l'envoi du formulaire informatique à l'OWD ne peut être opéré qu'à la condition que s'y trouvent annexées les cinq pièces suivantes, identifiées par un mot-clef :

- le règlement taxe ou redevance (éventuellement le projet), pièce à identifier par le mot-clef "taxe ;

- les coûts techniques transmis par l'intercommunale pour le 30 juin, pièce à identifier par le mot-clef "coûts" ;

- le document justificatif des frais de gestion administrative (sont essentiellement visées les dépenses liées au personnel), pièce à identifier par le mot-clef "personnel" ;

- le règlement de police (le cas échéant, dans sa version non encore adaptée en précisant alors la date à laquelle il devrait être le cas échéant adapté et en veillant à adresser ultérieurement la version modifiée à l'OWD), pièce à identifier par le mot-clef "police";

- l'attestation du taux de couverture dûment complétée et signée (celle-ci doit être imprimée après remplissage du formulaire et scannée afin d'être complétée et signée. Si la commune se trouve dans l'impossibilité de ce faire, elle peut joindre la pièce non signée et envoyer une version signée parallèlement par courrier), pièce à identifier par le mot-clef "attestation".